そんな問題を解決します。

私は、2017年から投資信託を始めて7年、投資信託の含み益が98.5%と約2倍に資産を増やすことができました。

投資するなら、S&P500がいいと聞くけど、S&P500が何なのかわからない。

この記事を読むことで、S&P500の基礎を理解して資産形成に一歩ふみだすことができます。

投資とは

「投資」とは、株式や債券など何らかの価値を生み出す資産に対して、将来の利益を見込んで自分のお金を投じることです。

将来の利益には、お金だけでなく、自分のスキル(英会話、筋トレ、仕事の能力など)も含まれ、日常生活でも使われる言葉です。

銀行の預貯金とは異なり、株式などの投資商品には価格と値動きがあります。

通常、株の値動きにより価格が上がれば利益となり、下がれば損をしてしまいます。

株式などの投資では、投資家が投じたお金の元本が保証されないので、常に元本割れのリスクがあります。

預貯金との違い

「預貯金」と「投資商品」では、「利用目的」、「元本保証」、「換金」などの特徴が異なります。

それぞれの特徴を活かした資産運用を考えましょう。

| 預金、貯金 | 投資商品 | |

|---|---|---|

| (預金・貯金) | (株式、債券、投資信託等) | |

| 利用目的 | 確実に貯める | 積極的にふやす |

| 元本保証 | あり | なし |

| 換金 | 原則、即時 | 日数がかかる |

「貯金」というのは 昔の郵便局 つまり今のゆうちょ銀行あるいは農業協同組合や漁業協同組合に預けたお金です。

一方「預金」というのは それ以外の銀行等に預けたお金です。

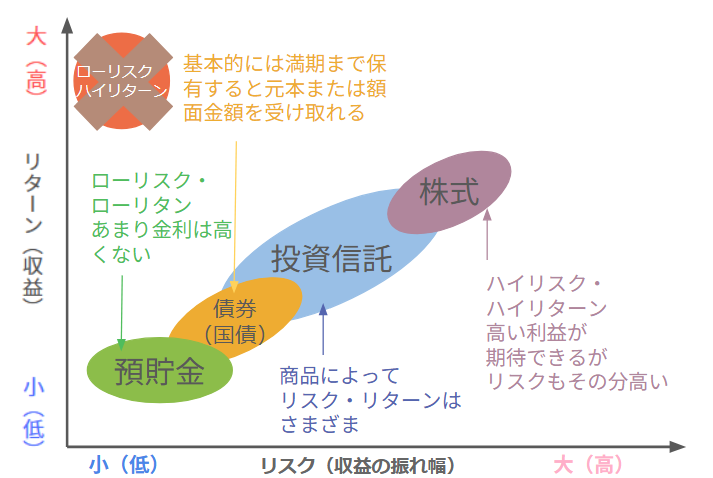

「安全性」「収益性」「流動性」比較

金融商品(預貯金・投資商品)は 「安全性」「収益性」「流動性」 という3つの観点で整理すると、さらに商品の特徴がわかりやすくなり、比較検討がしやすくなります。

| 安全性 | 収益性 | 流動性 | 特徴 | |

|---|---|---|---|---|

| 預貯金 | ◎ | △ | ◎ | いつで使えるが、ほとんど増えない |

| 株式 | △ | ◎ | 〇 | 評価額の変動を直接受けるため、リスクもリターンも比較的高い |

| 債券 | 〇 | 〇 | △ | 満期まで保有すれば元本が戻り利息も受け取れる。 |

| 投資信託 | △~〇 | 〇~◎ | 〇 | 組み入れ商品によって、さまざま |

3つとも◎の商品はないよ

*安全性(元本を守りやすい性質)、収益性(資産を増やす特徴)、流動性(必要なときにすぐに換金可能か)

株式

安全性は低くても大きな収益性が期待できるのが「株式」への投資です。

「株式」への投資では、個別の会社に投資し、その会社の成長によって運用成果を得ることができます。

投資家は、会社の「株式」を、証券市場(証券取引所など)を通じて購入することで投資を行います。

最大の魅力は、購入した株式の価格の値上がりによる「譲渡益(キャピタル・ゲイン)」。

ただし、逆に値下がりする可能性もあります。

株式投資の3つのメリット

配当金、株主優待はすべての会社が用意しているわけではないので注意が必要です。

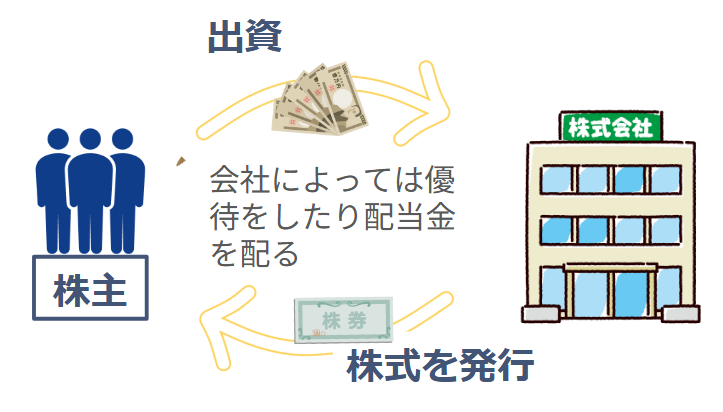

株式投資の仕組み

株式会社は資金が必要になったときに株式を発行します。

資金を提供した投資家は出資金額に応じて株式を受け取り ます。

その後の会社の成長などによって株価の上昇や配当金などが期待できます。

債 券

収益性も少しありつつ安全性も高いのが「債券」への投資です。

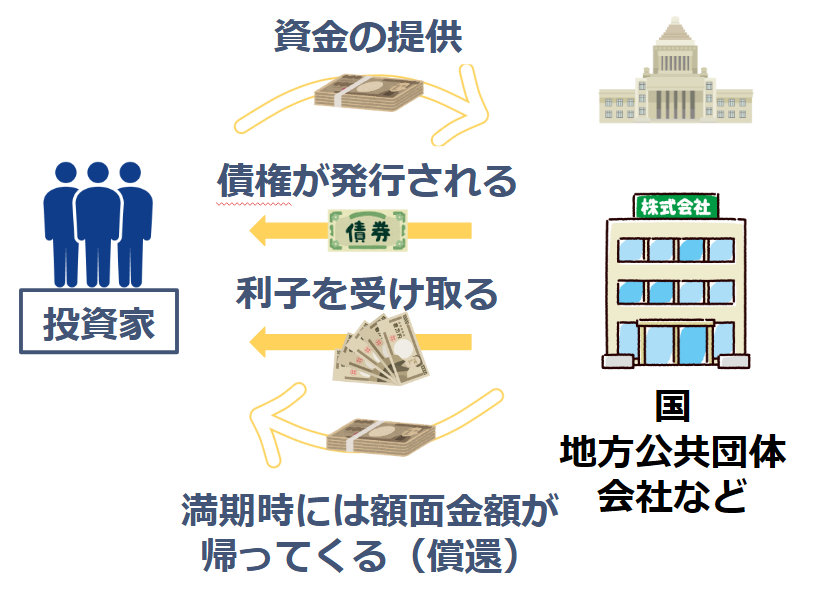

「債券」とは、国や地方公共団体、会社などが発行している借用証書のようなものです。

満期時に受け取れる金額や、利子の金額などの条件があらかじめ決められています。

定期的に「利子」を受け取ることができ、満期日を迎えれば「額面金額」を受け取れます。

債権投資の3つのメリット

| 満期時に額面金額が償還 | 満期時には、元本またはあらかじめ約束した金額を受け取ることができます。 |

| 定期的な利子収入 | 債券を保有している間は、定期的に決まった利子を受け取ることができる(一部債券を除く)。 |

| 中途換金が可能 | 満期を迎えなくても、途中で売却することができます。 |

債券投資の仕組み

債券は国や地方公共団体、会社などが発行します。

債券を保有している間は、定期的に利子が受け取れます。

満期になったら額面金額を受け取れます。

投資信託

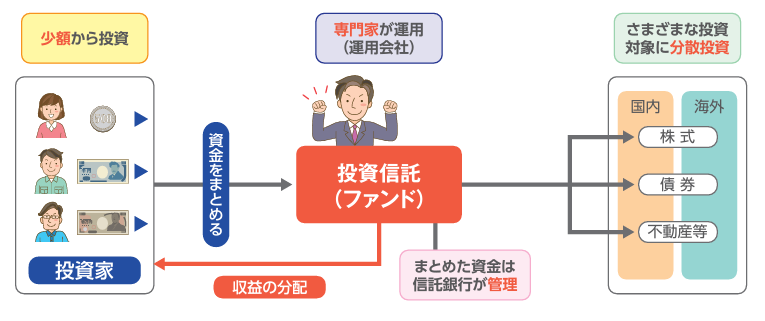

「投資信託(ファンド)」とは、複数の投資家から集めたお金を、資産運用の専門家がまとめて投資・運用します。

その運用の成果として生じた利益を投資家に還元する商品です。

投資信託は、株式や債券、不動産などの詰め合わせ商品です。

安全性を重視したものから 収益性を重視したものまで、さまざまな種類があります。

投資信託の3つのメリット

| 専門家が運用 | 投資の専門家が、投資家に代わって運用します。 |

| 少額から投資可能 | 通常、株式や債券の投資には、ある程度まとまった資金が必要。しかし投資信託は1万程度から手軽に始めることができます。 |

| 分散投資でリスク軽減 | 分散投資する詰め合わせ商品なので、リスクの軽減につながります。 |

投資信託の仕組み

投資信託の運用は運用会社の専門家が担当しています。

運用会社(委託者)が投資信託の運用方針を決め、信託銀行(受託者)に株式や債券などの売買を指図します。

(出典:金融経済教育推進機構)

投資でのリスク

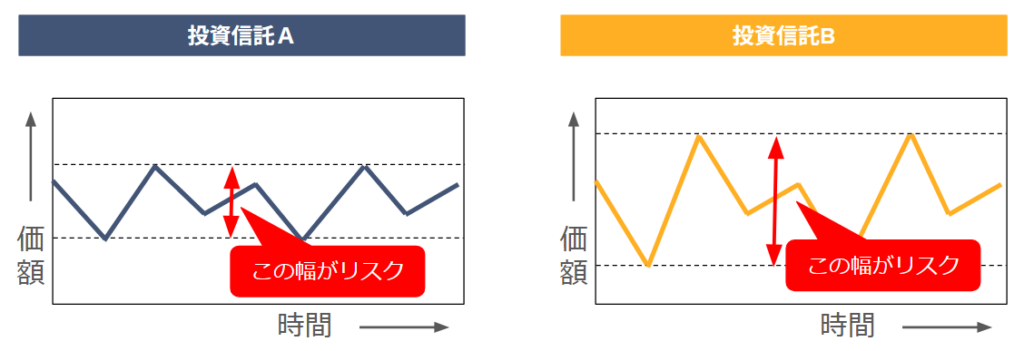

どんな金融商品にも、内容や程度は異なるものの、「リスク」と「リターン」があります。

- リターンとは、 資産運用を行うことで得られる「収益」のことです。

- リスクとは、 世間一般には「危険」という意味で使われますが、資産運用の世界では「リターンの変動(振れ幅)の大きさ」を意味します。

下の図は、投資信託Aと投資信託Bの価格の変動をイメージしたものです。

投資信託Aに比 べると、投資信託Bの方が価格の変動の幅が大きいことがわかります。

この場合、投資信託Bの 方が「リスクが高い」といえます。

リスクとリターンの関係

「高いリターンを得ようとすれば、高いリスクを伴う」、「リスクを低く抑えようとすれば、リターンも低くなる」という傾向があります。

つまり、「大きな収益を追求すると、リスクが大きくなり、大きな損失も覚悟しなければならない」ということです。

「ローリスク・ハイリターン」の金融商品はありません。

投資信託は、商品によって投資する対象がさまざまなので、投資信託のリスクやリターンの大 きさもさまざまです。

投資信託のリスクとリターンの内容や程度を考え、自分の目的に合った投 資信託を選ぶことが大切です。

*これは一般的なイメージ図で、すべての金融商品にあてはまるものではないです。

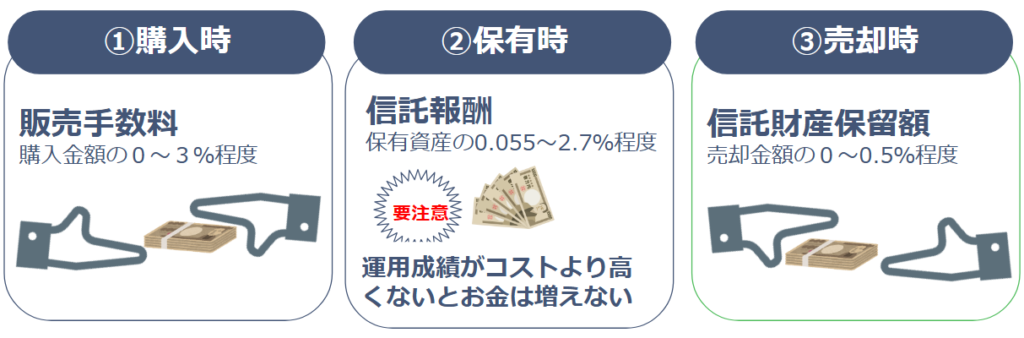

投資信託の3つのコスト

投資信託の購入・保有には下記の費用が必要になります。

*そのほかファンドによって支払う費用があります。詳しくは投資信託説明書(交付目論見書)などで確認してください。

①購入時:0円(SBI証券)

②保有時:24円/年間(1万口当たりの費用明細)(2023年4月26日~2024年4月25日 運用報告書より)

(毎日、投資信託の値段である「基準価額」が更新される際に差し引かれています。)

③売却時:投資信託の売却(解約)時、利益が発生している場合に税金がかかります。

投資信託の売却時、利益が発生した場合に税金がかかります。

保有時は基準価額に保有費用が差し引かれた状態で表示されているため、売却するまでは、購入価額より基準価額が上回っていれば、利益がでている(含み益)状態です。

売却にかかる税金

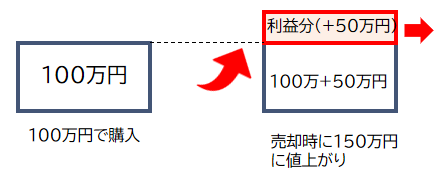

〇税金がかかるケース(利益が発生)

利益分に税金がかかります。

利益50万円×20.315%=101,575円の税金がかかります。

*税率は、所得税15.315%と住民税5%の合計です。

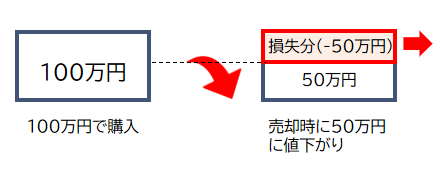

〇税金がかからないケース(損失が発生)

損失分には税金はかかりません。

投資に関わる会社が破産(倒産)した場合の影響

| 資金 | 投信信託 | |

|---|---|---|

| 販売会社 | 顧客から受け取った資金は信託銀行が管理している。 | 別の会社に移管されるか、償還され現金で戻ってくる。 |

| 委託会社 (運用会社) | 資金の保管や管理は行っていない。 | 別の会社に移管されるか、償還され現金で戻ってくる。 |

| 受託会社 (信託銀行) | 投資家の資金と受託会社自身の財産とは「分別管理」されており、破綻しても影響を受けない。 | 別の会社に移管されるか、基準価額で解約され、現金で戻ってくる。 |

銀行が破産した場合は、普通預金は1千万円まで預金機構からの補償で返金されます。

投資信託については分別管理がされ、証券会社、運用会社、信託銀行どの機関が倒産しても、資産が保護されます。

しかも銀行預金と違って、その保護対象に限度額はありません。

ネット証券、大手証券に関係なく保護対象です。

投資信託を選ぶ際、証券会社等の倒産リスクについて心配する必要はありません。

販売会社 ⇒ SBI証券など

委託会社 ⇒ 三菱UFJアセットマネジメント株式会社

受託会社 ⇒ 三菱UFJ信託銀行株式会社

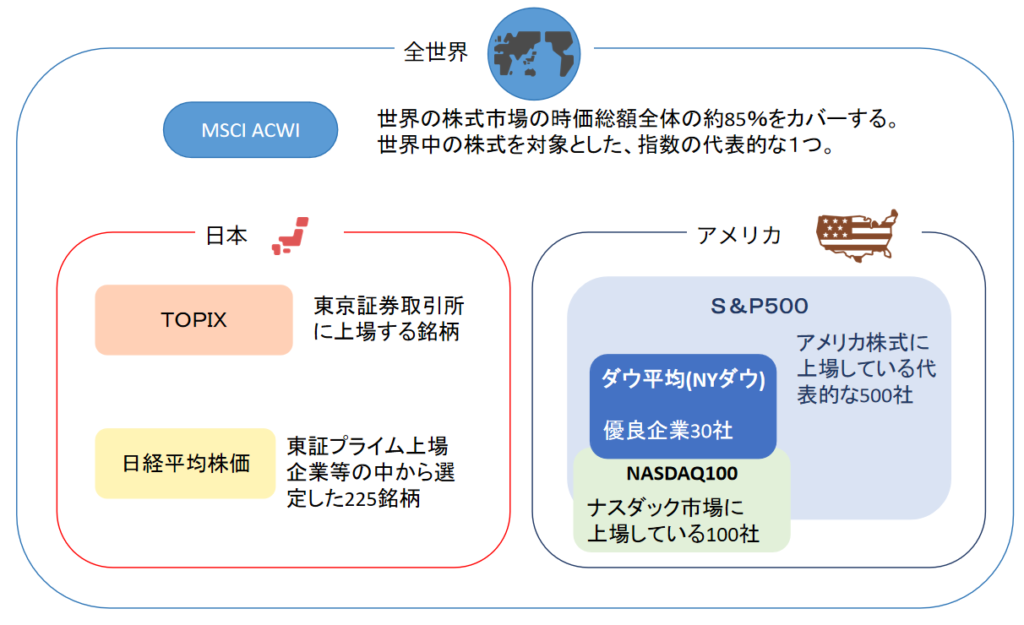

S&P500とは

S&P 500の「S&P」はスタンダード&プアーズの略称です。

その起源はヘンリー・バーナム・プアーが設立した出版会社に遡ります。

後にスタンダード統計社と合併し、1957年に現在の形が確立。

S&P500はアメリカ株式に上場している代表的な500社の時価総額を荷重平均して指数化したものです。

ダウ平均やナスダックとの違いを比較

アメリカの株価動向を表す指数には、S&P500以外にも、さまざまな指数があります。

中でも、インデックスファンドの連動対象としてよく使われる指数に「ダウ平均(NYダウ)」と「NASDAQ100」があります。

各指数の違いは、以下の表のとおりです。

| 指数 | 構成 | 特徴 |

|---|---|---|

| S&P500 | 500社 | 米国株式の約80%をカバーしています。(時価総額基準) |

| ダウ平均 | 30社 | 1896年からの長い歴史を持つ指数で、構成銘柄はどれも有名な大企業です。 |

| NASDAQ100 | 100社 | 米国のナスダック市場に上場している大企業で構成されています。(金融を除く) |

これら3つの中では、S&P500が最も分散されている指数です。

米国株式型のインデックスファンドで積立投資するなら、S&P500に連動する投資信託がおすすめです。

ウォーレン・バフェット氏も勧めるS&P500

ウォーレン・バフェット氏が経営する「バークシャー・ハサウェイ」の株主に送った2013年の「株主への手紙」の中で、妻への遺言として以下のようにS&P500への投資を勧めています。

「現金の10%を短期政府債券に、90%を非常に低コストのS&P 500インデックスファンドに投資することです。

(私はバンガードのファンドを推奨します。)

この方針による信託の長期的な結果は、高額の手数料を取るマネージャーを雇うほとんどの投資家(年金基金、機関投資家、個人を問わず)の成果を上回ると信じています。」

(出所)2013年のバークシャー・ハサウェイの「株主への手紙」の一部を和訳。

20ページ中段、My advice~始まる文

こういった背景もあり、近年、日本の個人投資家の間でも、S&P500への注目度が高まっています。

S&P500は日本で言うと

日本の株式市場では、TOPIX(東証株価指数)や日経平均株価などが同様の役割を果たしています。

| 指数 | 銘柄 | 算出方法 | 特徴 |

|---|---|---|---|

| S&P500 | アメリカ株式に上場している代表的な500社 | 時価総額を指数化 | 時価総額の大きい銘柄の影響を受けやすい |

| TOPIX | 東京証券取引所に上場する銘柄 | 時価総額を指数化 | 時価総額の大きい銘柄の影響を受けやすい |

| 日経平均株価 | 東証プライム上場企業等の中から選定した225銘柄 | 平均株価を指数化 | 株価の高い銘柄に左右されやすい |

世界株式指数比較

S&P500の構成銘柄

S&P500を連動対象とする米国ETF「バンガード・S&P500ETF(VOO)」の構成銘柄は以下のとおりです。

米国の巨大IT企業のGAFA(ガーファ)、Google(グーグル)、Apple(アップル)、Facebook(フェイスブック、現メタ)、Amazon(アマゾン)を含む、上位10銘柄で約35%を占めます。

| No | ティッカー | 銘柄名 | セクター | 組入比率 |

|---|---|---|---|---|

| 1 | AAPL | アップル | 情報技術 | 7.11% |

| 2 | NVDA | エヌビディア | 情報技術 | 6.76% |

| 3 | MSFT | マイクロソフト | 情報技術 | 6.26% |

| 4 | AMZN | アマゾン・ドット・コム | 一般消費財 | 3.61% |

| 5 | META | メタ・プラットフォームズ | 情報技術 | 2.57% |

| 6 | GOOGL | アルファベット クラス(議決権あり) | 通信サービス | 2.08% |

| 7 | GOOG | アルファベット クラス(議決権なし) | 通信サービス | 1.72% |

| 8 | BRK.B | バークシャー・ハサウェイ | 金融 | 1.71% |

| 9 | AVGO | ブロードコム | 情報技術 | 1.64% |

| 10 | TSLA | テスラ | 一般消費財 | 1.44% |

(出典)Vanguard(2024年12月現在)

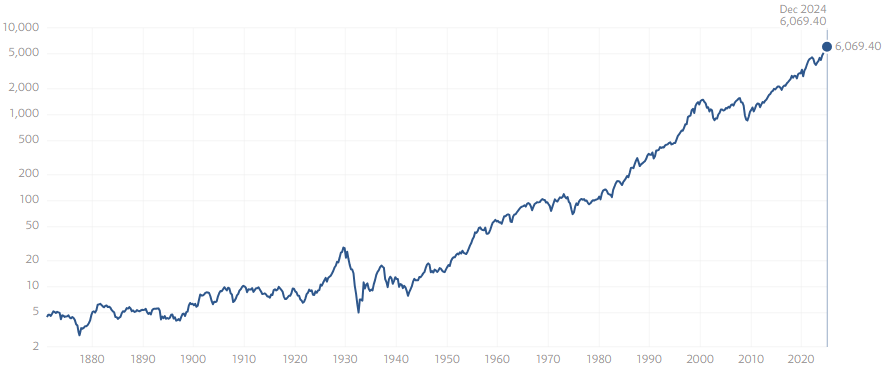

S&P500の実績

1871年から2024年までのS&P500の153年チャートを紹介します。

1941年から1943年における平均指数を10として算出されているのがこのS&P500です。

1871年に約5ptだったS&P500ですが、2024年12月には6000ptを突破し、過去最高を更新しています。

(出典)Multpl

過去10年のパフォーマンス

過去10年の年率換算では11.69%となっています。

(出典)S&P Global

15年間投資なら、必ず収益がプラス

Wikipedia英語版のS&P500 の項には、1970年以降の詳細な年間収益率(リターン)の一覧があります。

この累計部分を抜き出して表にしました。(単位%、▲はマイナス)。

| 配当含む年間 収益率(A) | 5年ごとの 収益率(B) | 10年ごとの 収益率(C) | 15年ごとの 収益率(D) | 20年ごとの 収益率(E) | 25年ごとの 収益率(F) | |

|---|---|---|---|---|---|---|

| 最高値 | 37.58 | 28.56 | 19.21 | 18.93 | 17.88 | 17.25 |

| 最低値 | ▲37.00 | ▲2.35 | ▲1.38 | 4.24 | 5.62 | 7.56 |

| 中央値 | 15.43 | 14.02 | 12.56 | 10.71 | 11.34 | 10.40 |

収益率(A)は、配当を含む年間のリターンです。

最高値の37.58%は1995年の成績で、MicrosoftのWindows95が発売され、インターネットバブル時代です。

最低値の▲37%は2008年の成績で、世界金融危機(リーマンショッ)が起こった年です。

期間ごとの収益率

5年ごとの収益率(B)での最高値28.56%は、1995年から5年間の増加率です。

25年ごとの収益率(F)での最高値17.25%は、1974年から25年間の増加率です。

5年、10年の間ならマイナスに沈む年もありますが、15年ならマイナスになる年がなく、最低でも4%、25年なら最低7%以上はどの年から買っていても伸びています。

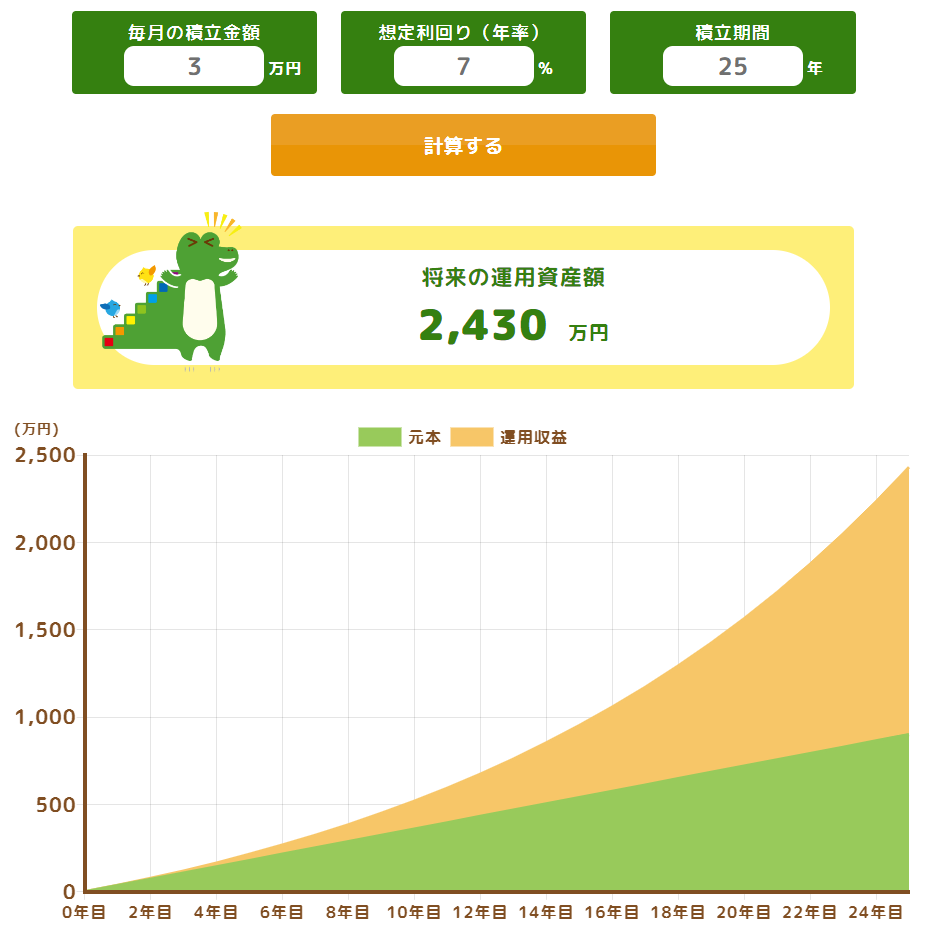

仮に月3万円を年利7%の投資商品にコツコツ積み立てていった場合、25年たつと元金900万円に対して運用収益は1,530万円、元利合計で2,430万円がたまっている計算です。

昔話題になった、老後2,000万円問題、40歳からでも、毎月3万円投資すれば。65歳までに2,430万円の資金が用意できるということになります。

(参考)金融庁

利回りは年利何%ぐらい

実際に、S&P500に連動するインデックスファンド「SBI・V・S&P500」に投資した場合、3年のリターン率は、79.83%です。年平均21.6%です。

例えば100万円投資した場合、3年後には179万8300円になっています。

米国株式の3年のリターン率平均が、60.24%、年平均17.02%と比較すると高いリターンとなっています。

| パフォーマンス | 6カ月 | 1年 | 3年 | 5年 |

|---|---|---|---|---|

| リターン(年率) | 13.42 | 40.35 | 21.6 | 22.79 |

| リターン(年率)楽天証券分類平均 | 12.06 | 32.54 | 17.02 | 18.32 |

| リターン(期間) | 6.50 | 40.35 | 79.83 | 179.18 |

| リターン(期間)楽天証券分類平均 | 5.86 | 32.54 | 60.24 | 131.89 |

(出典)楽天証券

投資信託を始めるのは円高・円安どちらがいい

一般的に購入時は円高の方が有利で、売却時は円安の方が有利です。

| 為替レート | 購入 | 売却 |

|---|---|---|

| 円高 | 有利 | 不利 |

| 円安 | 不利 | 有利 |

しかし、そもそも株価や為替の将来を予想することは難しいです。

投資を続けるためには、円高・円安を気にせず、早く積立投資を始めて長期に続けることが大切です。

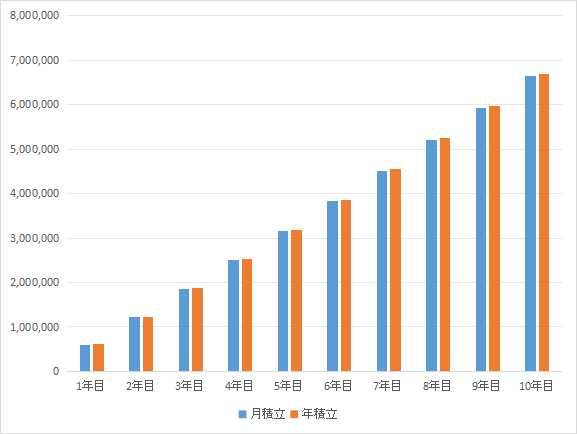

毎月積み立てと毎年積立どちらがいい

月積立が664万円 < 年積立が669万円

年積立が約5万円、多くなる。(年2%で運用できた場合)

これから言えることは、早く投資を始めるほうがよい。

| 月積立 | 年積立 | |

|---|---|---|

| 1年目 | 606,496 | 611,092 |

| 2年目 | 1,225,120 | 1,234,519 |

| 3年目 | 1,856,116 | 1,870,529 |

| 4年目 | 2,499,732 | 2,519,376 |

| 5年目 | 3,156,220 | 3,181,321 |

| 6年目 | 3,825,840 | 3,856,626 |

| 7年目 | 4,508,852 | 4,545,561 |

| 8年目 | 5,205,524 | 5,248,403 |

| 9年目 | 5,916,128 | 5,965,430 |

| 10年目 | 6,640,944 | 6,696,931 |

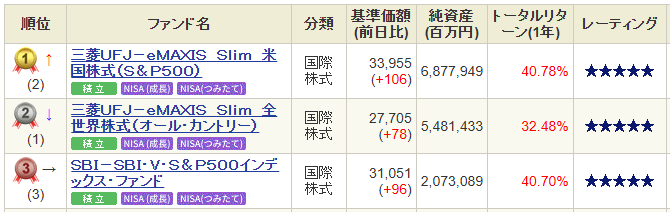

S&P500に投資するなら、どれがいい!

今、購入されている銘柄のランキングは以下のとおりで、S&P500が上位に入っています。

(楽天証券)

| 商品名 | ランキング順位 | リターン率(3年) | 信託報酬 |

|---|---|---|---|

| eMAXISSlim 米国株式(S&P500) | 1位 | 24.03% | 0.09372% |

| 楽天・プラス・S&P500インデックス・ファンド | 3位 | (2023.10.27設定) | 0.077% |

(SBI証券)

| 商品名 | ランキング順位 | リターン率(3年) | 信託報酬 |

|---|---|---|---|

| eMAXISSlim 米国株式(S&P500) | 1位 | 24.57% | 0.09372% |

| SBI-SBI・V・S&P500インデックス・ファンド | 3位 | 24.47% | 0.0938% |

(各証券会社における2024年12月買付金額ランキング)

S&P500販売会社別比較

純資産総額の大きさで見ると、「eMAXISSlim 米国株式(S&P500)」がおすすめです。

飛び抜けて大きいことから、多くの人が投資していることが伺えます。

将来に証券会社を変更する可能性も考えて、2社以上の証券会社で販売していることも考えておくといいよ

(参考)Yahoo!ファイナンス、投資信託協会 2024年12月現在

投資信託選択時の5つのチェックポイント

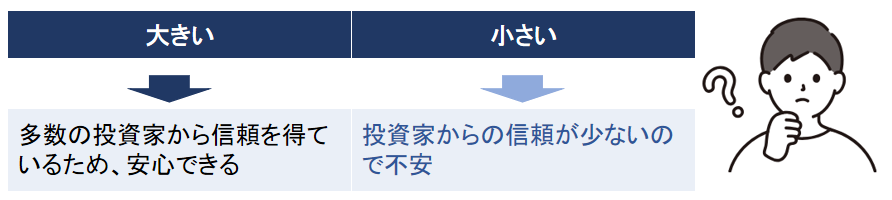

①純資産額が大きいか?小さいか?

純資産額が大きいほど、その投資信託は多くの投資家から信頼を得ているといえます。

投資信託を選ぶ際には、特徴が同じか、もしくは似ている投資信託がいくつかある場合、純資産総額が大きい投資信託を選ぶとが安心です。

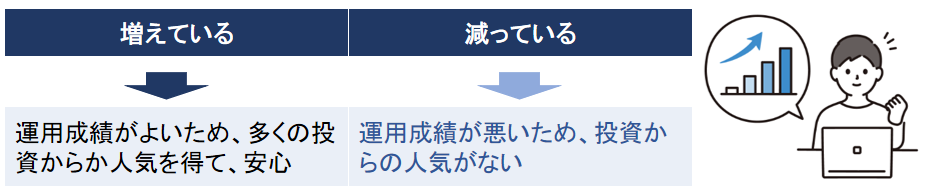

②純資産額が増えているか?減っているか?

運用成績が良く投資家に人気がある投資信託は、純資産総額が増え、安定した運用が期待できます。

一方、運用成績が悪化し、解約や売却が増えると純資産総額は減少し、運用が難しくなります。

極端に減ると、運用が続けられず「繰上償還」(強制的な売却)が行われることもあります。

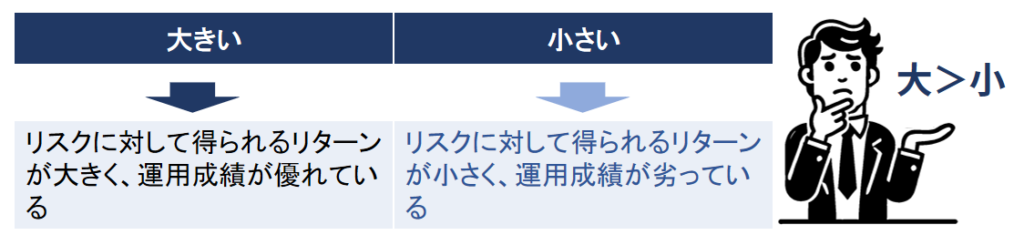

③シャープレシオ比較

シャープレシオは、投資商品のリスクに対するリターンの効率性を測る指標です。

シャープレシオが大きいほど、リスクに対して得られるリターンが大きいことを示し、運用成績が優れていると評価されます。

シャープレシオが高いからといって、その商品が必ずしも自分の目指すリターン水準に合致しているとは限りません。

投資商品を比較する際には、シャープレシオだけでなく、自分の期待するリターンと、どのくらいのリスクを取れるかも合わせて考えることが重要です。

特に、同じカテゴリーに分類される商品群の中で比較が難しい場合に、リターンとリスクを考慮したパフォーマンスを簡単に比較できるシャープレシオは非常に便利な指標となります。

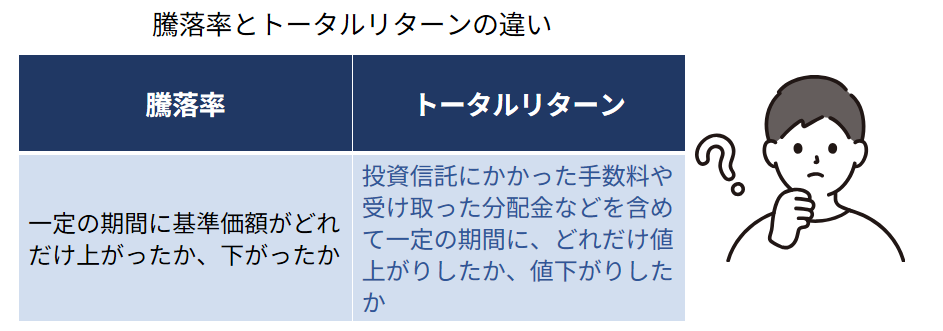

④トータルリターン比較

トータルリターンとは、投資信託にかかった手数料や受け取った分配金などを含めて計算される指標です。

これは、一定の期間における投資の価値の変動を示し、どれだけ値上がり(または値下がり)したかを表します。

投資家にとって、トータルリターンは実際の利益や損失を把握するための重要な情報源となります。

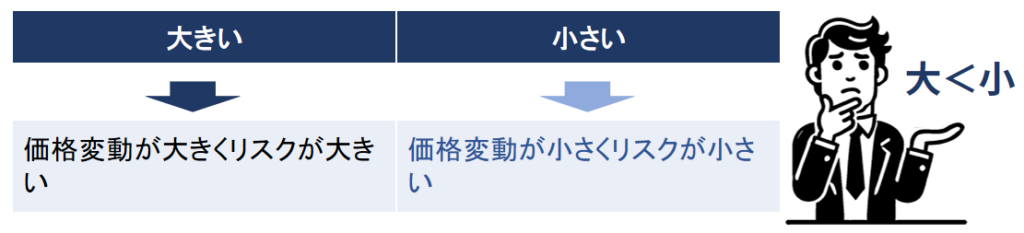

⑤標準偏差比較

標準偏差は、投資信託のリターンが平均値からどれだけばらつくかを表します。

標準偏差の値が大きいほど価格変動が大きく、小さいほど価格変動が小さくなります。

つまり、標準偏差が小さいほど、リスクが小さいことになります。

配当金はもらえる?

S&P500に投資するには、投資信託とETFという選択肢があります。

投資信託は、投資先から得られた配当をファンド内で再投資するために分配金を出さないものが多いです。

ETFは定期的に分配金を出して、配当を投資家に還元します。

※配当をもらうためには、配当落ち日の前日までに購入する必要があります。

投資信託とETFの違い

ETFは投資信託ですが、株式と同様に証券取引所に上場されています。

一般的な投資信託と比較して信託報酬が安く、売買の仕組みや課税関係は株式の売買とほぼ同じです。

ETFには、TOPIX(東証株価指数)や日経平均株価などの指数や金価格などの指標と連動するように設定・運用されている「インデックス連動型ETF」と、特定の指数に連動しない「アクティブ運用型ETF」があります。

| ETF | 投資信託 | |

|---|---|---|

| 購入窓口 | 証券会社 | 証券会社、銀行などの販売会社 |

| 購入価格 | その時々の取引価格 | 基準価額(1日に1つ) |

| 注文方法 | 成行・指値注文が可能 | 基準価額がわからない状況で購入・換金の申し込みを行う(ブラインド方式) |

| 購入手数料 | 証券会社ごとに手数料は異なる | 投資信託ごと、販売会社ごとに手数料は異なる |

| 信託報酬 | 一般的な投資信託より低い | 一般的にETFより高い |

- 信託報酬のうち販売会社に支払う部分がない。

- 「インデックス連動型ETF」は、株価指数など指標への連動を目指す運用をするために、会社調査などのコストが少ない。

バフェット氏おすすめのETF

ウォーレン・バフェット氏がS&P500連動商品への投資を推奨していることについて紹介しましたが、具体的な運用商品としてバンガード社の銘柄を勧めています。

バンガード社は、世界最大級の運用会社で、インデックスファンドの世界シェアNO.1です。

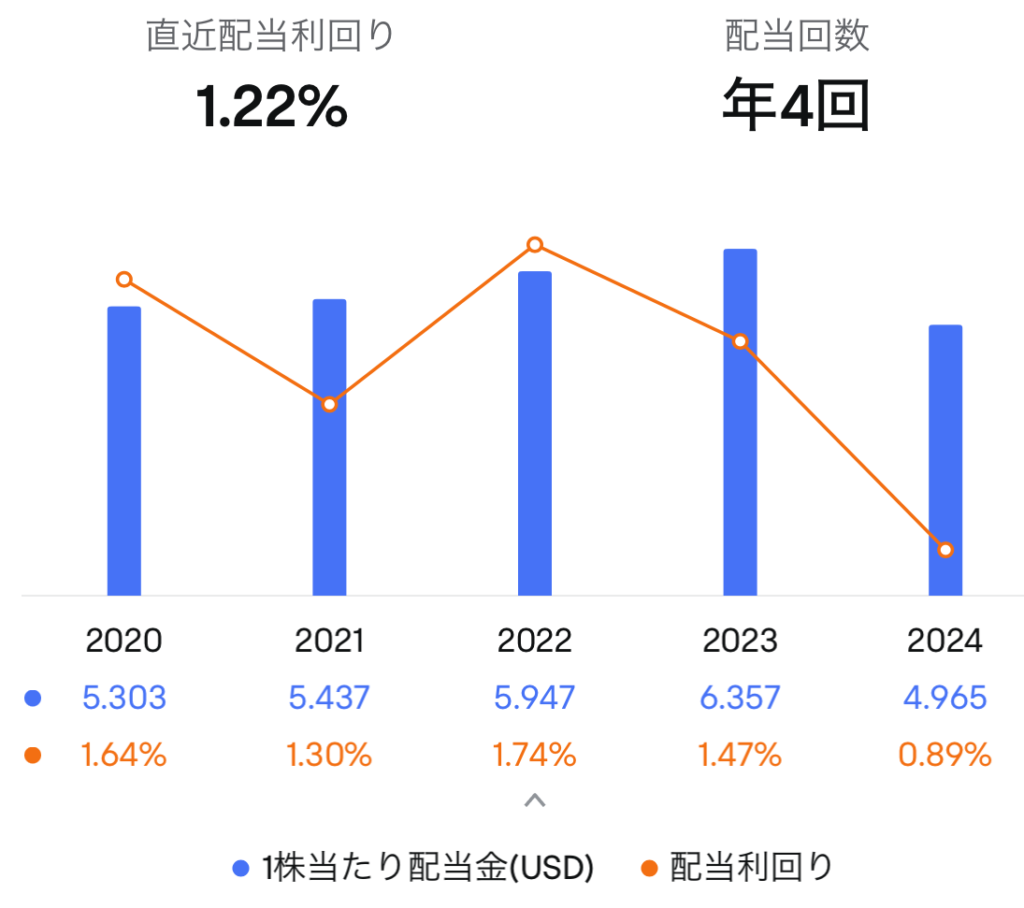

そんなバンガード社が運用している「バンガード・S&P500ETF(VOO)」は、多くの投資家から支持されている海外ETFです。

分配金(配当)は3か月ごとに支払われます。

直近配当利回りは1.22%です。

| 配当落ち日※ | 支払日 | 1株あたりの配当 |

|---|---|---|

| 2024年9月27日 | 2024年10月1日 | 1.6386ドル |

| 2024年6月28日 | 2024年7月2日 | 1.7835ドル |

| 2024年3月22日 | 2024年3月27日 | 1.5429ドル |

| 2023年12月20日 | 2023年12月26日 | 1.8011ドル |

| 2023年9月28日 | 2023年10月3日 | 1.4925ドル |

(出典)米国株投資アプリ「moomoo」 2024年12月現在

*配当落ち日とは、配当を受け取る権利がなくなる日です。

(出典)米国株投資アプリ「moomoo」2024年12月現在

先に紹介したSBI・V・S&P500は、VOOに投資することでS&P500に連動させるインデックスファンドです。

SBI・V・S&P500は、VOOの配当をファンド内で再投資するため、分配金を出していません。

おすすめのETF比較

S&P500に連動するおすすめのETFを3本比較。

| ティッカー | 銘柄名 | 運用会社 | 設定日 | 経費率 | 直近配当利回り | 年率リターン(10年) |

|---|---|---|---|---|---|---|

| VOO | バンガード・S&P500 ETF | バンガード | 2010/9/9 | 0.03% | 0.91% | 12.97% |

| SPY | SPDR S&P 500 ETF TRUST | ステート・ストリート | 1993/1/23 | 0.09% | 1.20% | 12.91% |

| IVV | iShares Core S&P 500 ETF | ブラックロック | 2000/5/19 | 0.03% | 1.29% | 12.97% |

(出典)米国株投資アプリ「moomoo」2024年12月現在

経費率に着目するなら「VOO」もしくは「IVV」に、歴史が長いETFに重きを置くなら「SPY」がおすすめです。

ティッカーとは、日本株の銘柄コードのように、個々の銘柄を識別するためにつけられた記号で 米国では個別株、ETFともにアルファベットで表します。

ETFのメリット

低コスト

一般的に、ETFの運用管理費用は低く、投資信託に比べて手数料が安いことが多いです。

また、取引手数料も比較的低いため、コストを抑えた投資が可能です。

流動性

ETFは株式市場で取引されるため、リアルタイムで売買が可能です。

これにより、投資家は市場の動きに応じて迅速に対応することができます。

ETFのデメリット

為替リスク

日本からアメリカのETFを購入する場合、為替リスクを避けることはできません。

為替相場が悪化すると、ETFの基準株価も下がる可能性があります。

このため、為替リスクに注意を払うことが重要です。

分配金に関わる税金

分配金には、日本の所得税が約20%が課せられます。

さらに、アメリカの所得税が10%差し引かれます。

アメリカの所得税分は確定申告を行うことで一部が戻ってくる可能性がありますが、手続きが煩わしいと感じる方もいるかもしれません。

投資金額が大きくなる

ETFの最低投資金額は商品によって異なりますが、一般的には約2万円程度と考えられます。

一方、投資信託では1000円程度で購入できる商品も存在します。

このため、ETFに投資するにはまとまった金額を用意する必要があり、資金が限られている方には手を出しづらいかもしれません。

分配金の自動再投資ができない

分配金とは、投資信託やETFの収益から投資家に支払われるお金のことです。

投資で資産を増やすためには、分配金を受け取らずに再投資し続けることが重要です。

投資信託ではこの再投資を自動的に行う設定が可能ですが、ETFでは手動での買い付けが必要です。

このため、分配金を再投資するには手間がかかります。

日本円で購入できるETF

日本円で購入することにより、日本とアメリカの2重課税を免れることができます。

| 銘柄コード | 運用会社 | 銘柄名 | 信託報酬 (税込) | 純資産額 (百万円) | 最小 購入代金 (円) |

|---|---|---|---|---|---|

| 1547 | 日興AM | 上場インデックスファンド米国株式 | 0.165% | 64,314 | 102,500 |

| 1557 | SSGA | SPDR S&P500 ETF | 0.095% | 99,870,000 | 93,330 |

| 1655 | ブラックロック ・ジャパン | iシェアーズ S&P500米国株 ETF | 0.066% | 117,214 | 6,772 |

| 2558 | 三菱UFJ 国際投信 | MAXIS米国株式(S&P500) 上場投信 | 0.077% | 81,871 | 26,910 |

| 2633 | 野村AM | NEXT FUNDS S&P500指数 (為替ヘッジなし)連動型上場投信 | 0.066% | 16,821 | 4,330 |

| 2635 | 野村AM | NEXT FUNDS S&P500 ESG指数連動型上場投信 | 0.143% | 3,809 | 44,460 |

(参考)Yahoo!ファイナンス 2024年12月現在

投資するのはS&P500だけでいいの

S&P500に連動するインデックスファンドへ投資する際のメリット・デメリットについて。

メリット

アメリカの経済は、これまでリーマンショックやブラックマンデーなどの苦難を乗り越えて右肩上がりとなっており、今後も強い成長力が期待されています。

そんなアメリカの企業の中でも代表的な500社によってS&P500は構成されているため、高い収益力があることがメリットです。

デメリット

S&P500に連動するインデックスファンドだけでの運用は、アメリカ経済の動向に大きく左右されてしまうことがデメリットです。

現在、最も経済力のある国がアメリカであることは間違いありません。

しかし、積立投資は何十年もの時間をかけて行うことです。

これから30年後、40年後にアメリカが世界一の経済力を持っている国であり続けているかどうかは分かりません。

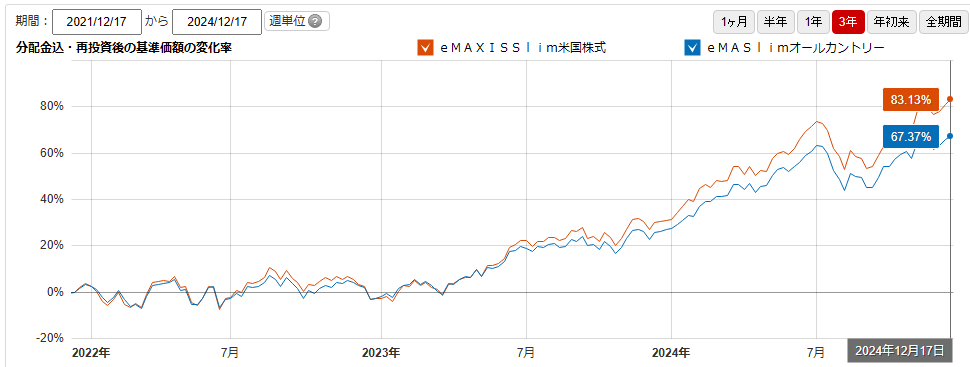

リスクをとるならオルカン(全世界株式)がいい?

〇直近3年の基準価額の変化

2021年12月17日に100万円投資した場合、183万1300円と83.13%の上昇

2021年12月17日に100万円投資した場合、167万3700円と67.37%の上昇。

(出典)マネックス証券 投資信託

構成とリスク比較

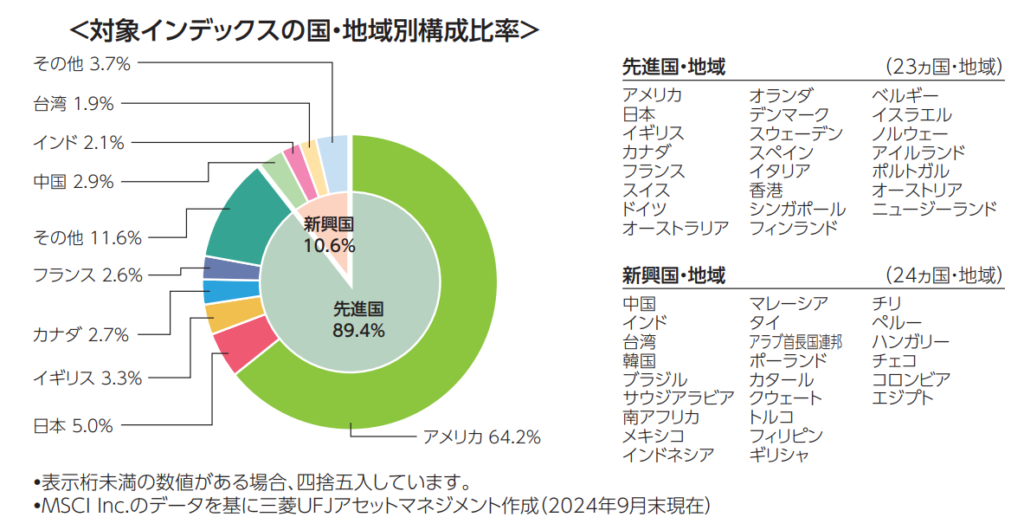

| アメリカ率 | 地域構成 | |

|---|---|---|

| オールカントリ | 64.2% | 47か国 |

| S&P500 | 100% | アメリカ |

オルカンの約60%はアメリカ株が占めているため、アメリカ株が下がるとオルカンも下がります。

世界の株式市場は連動しているため、アメリカ株が下がると他の国の株式も影響を受けやすいです。

(出典)交付目論見書 eMAXISSlim全世界株式(オール・カントリー)

投資信託保有に係るコスト比較(1万口当たりの費用明細)

| 信託報酬 | 売買委託手数料 | 有価証券取引税 | その他費用 | 合計 | 期中の平均基準価額 | |

|---|---|---|---|---|---|---|

| オールカントリ | 16円 | 1円 | 4円 | 6円 | 27円 | 20,649円 |

| S&P500 | 22円 | 0円 | 0円 | 2円 | 24円 | 24,017円 |

〇2023年4月26日~2024年4月25日 運用報告書より

〇オールカントリの託報酬は2023年9月8日に年0.11330%(税込み)から年0.05775%(税込み)に改定。

〇年度の途中で信託報酬の改定があり、正確な費用比較はできないが、オールカントリの方が信託報酬費用が少ない。しかし、それ以外にかかる費用が多いため、信託報酬改定後を勘案し総費用を比較すると、ほぼ同じコストと思われます。

- 投資する目的を明確にして、リターンとリスクの選択が必要です。

- リスクとリターンを比較して、リターンを求めるなら、S&P500をおすすめします。

- リターンをもとめず、少しでも地域を広く分散したい場合は、オルカンをおすすめします。

S&P500配当貴族指数

S&P500指数の構成銘柄のうち「25年以上連続して配当を増やし続けてきた企業」で構成される株価指数です。

具体的には以下の4つの条件があります。

- S&P500の構成銘柄であること。

- 25年以上連続で増配していること。

- 時価総額が30億米ドル以上であること 。

- 1日あたりの平均売買代金が500万米ドル以上であること。

つまり、このS&P500配当貴族指数に組み入れられる銘柄は、景気が良い時も悪い時も配当を増やし続けられるくらい業績や財務基盤が安定した大型企業である、ということです。

ちなみに25年以上連続増配すると配当貴族、50年以上連続増配すると配当王と呼ばれているようです。

グローバルX社の取り扱っているS&P500配当貴族ETFてどうなの?

最近、数々のテーマ型グロースETFを取り扱っていることで、米国株投資家の中で話題になっているグローバルX。

実際に取り扱っているのは、日本で唯一のETF専門資産運用会社のGlobal X Japanです。

日本で取り扱っているため、米国ETFですが、為替交換せず、日本円で購入可能です。

詳細は下記のとおり、おススメETFと比較すると、経費率が高いです。また、設定されてから約2年です。

| ティッカー | 銘柄名 | 運用会社 | 設定日 | 経費率 | 配当利回り | 年率リターン(10年) |

|---|---|---|---|---|---|---|

| VOO | バンガード・S&P500 ETF | バンガード | 2010/9/9 | 0.03% | 0.91% | 12.97% |

| SPDAUDT | グローバルX・S&P500配当貴族 ETF | グローバルX | 2023/1/11 | 0.3025% | 1.62% | ー |

S&P500クオリティ高配当指数

S&P500指数の銘柄の中から、クオリティスコアと配当利回りが高い銘柄を厳選したファンドです。

特徴は以下のとおりです。

- S&P500指数を上回る成績。

- 市場の下落時に比較的下がりにくい。

- S&P500指数と異なり、生活必需品やエネルギーなどの業種が多い。

S&P500配当貴族指数とS&P500クオリティ高配当指数どっちがいい

| 指数 | 銘柄 | 算出方法 | 銘柄数 |

|---|---|---|---|

| S&P500 | アメリカ株式に上場している代表的な500社 | 時価総額を指数化 | 503 |

| 配当貴族 | S&P500指数の構成銘柄のうち、25年以上連続で増配している企業の株式で構成される株価指数 | 均等ウエイト | 64 |

| クオリティ高配当 | S&P500指数の構成銘柄から、クオリティ・スコアおよび配当利回りの基準からそれぞれ上位200位以内にランク付けされる銘柄を抽出(原則として両方の基準を満たす銘柄) | 均等ウエイト | 77 |

クオリティ高配当インデックス、配当貴族インデックスのどちらも運用が始まってから、あまりたっていないため、様子を見てもいいかと思います。

(参考)Yahoo!ファイナンス、投資信託協会 2024年12月現在

(参考)グローバルX

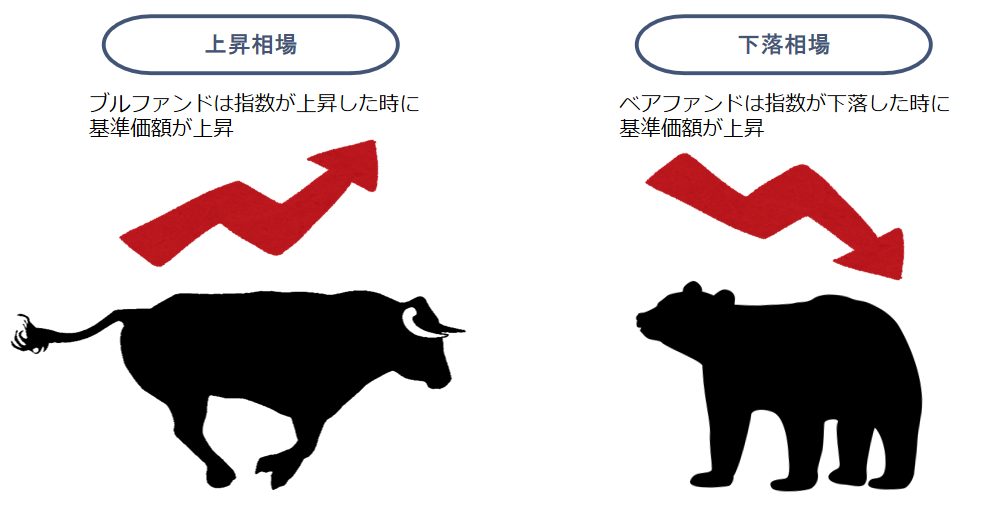

ブル・ベアファンドとは

ブル・ベアファンドとは、株式指数などの一定の指数におおむね連動して、あらかじめ決められた倍率の値動きを目指すファンドです。

この倍率が、ブルファンドは2倍など正の数字。

ベアファンドは-2倍など負の数字です。

ブル・ベアファンドは、活用することによって高いリターンが狙えるほか、相場の下落時でも収益を狙えるのが特徴です。

- 信託報酬が高い。

- 少額で大きな利益を狙えるため人気ですが、金融庁は初心者にリスクを十分に理解するよう警告しています。

- 日々の変動率に応じて運用されるため、短期売買に向いていますが、長期保有には向いていません。

- 長期では元本毀損のリスクが高いです。

- 日々の変動率で計算され、中長期ではズレが生じるため、「必ず何倍の動きになる」というものではない。

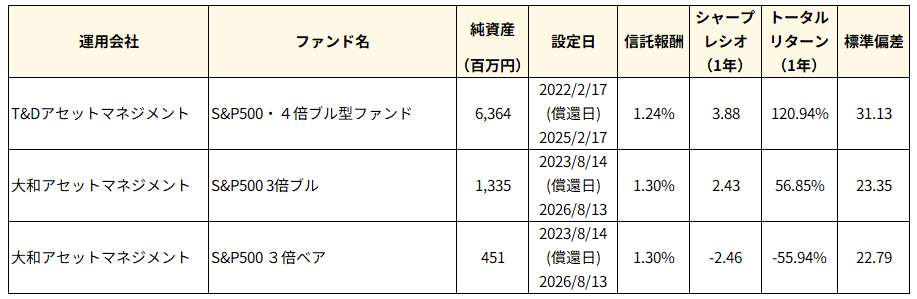

具体的な投信信託

償還日がそれぞれ設定されているため、長期投資には向かないです。

*償還日とは、投資信託の運用を終了する日です。

(参考)Yahoo!ファイナンス 2024年12月現在

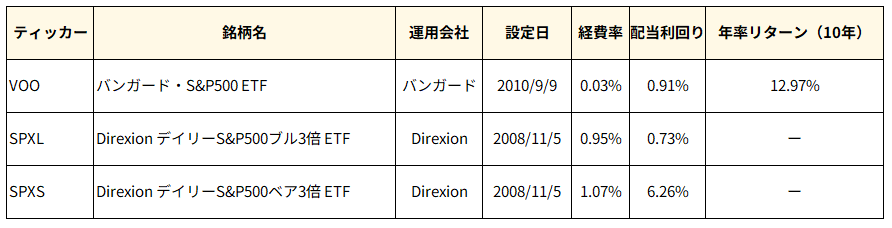

具体的なETF

おススメETF(VOO)と比較すると、ブルベア型が30倍程度経費率が高いです。

(出典)米国株投資アプリ「moomoo」 2024年12月現在

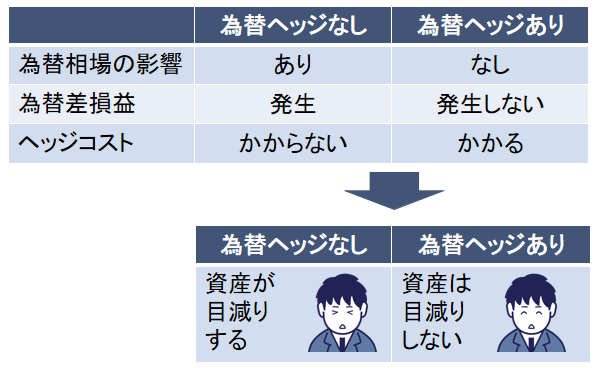

為替リスクとは

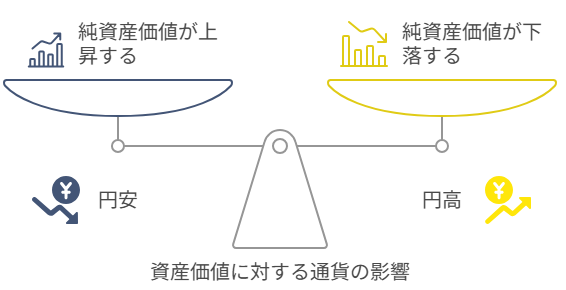

為替リスクとは、外国資産を保有することによって生じる、為替レートの変動による影響を指します。

例えば、投資信託の基準価額は日本円で表示されますが、米国株のインデックスファンドを保有している場合、円とドルの為替レートによって基準価額が変動します。

為替レートの影響

具体的には、円が安くなると基準価額(資産価値)は上昇し、逆に円が高くなると基準価額(資産価値)は下落します。

このため、株価が上昇していても、為替レートが円高に振れた場合には、基準価額が下がる可能性があります。

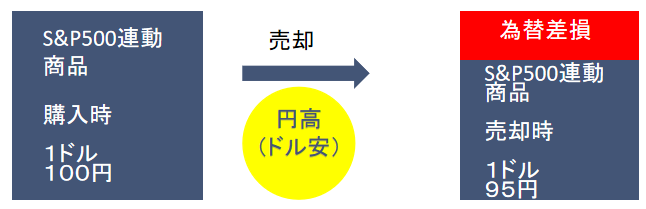

為替差損

基準価額が下がった時点で売却を行うと、損失が発生します。

この損失を「為替差損」と呼びます。

為替差損は、予期しない損失をもたらす可能性があるため、注意が必要です。

為替ヘッジの活用

為替リスクを回避するための手段として「為替ヘッジ」があります。

為替ヘッジを行うことで、為替の変動を気にせずに投資を続けることが可能になります。

これにより、為替リスクを軽減し、より安定した投資環境を得ることができます。

為替ヘッジとは

将来の通貨を交換する際の為替レートをあらかじめ決めておくことで、為替リスクを軽減する方法です。

為替リスクの影響

例えば、現在の為替相場が1ドル=100円の時に、外国の株式や債券を1万ドル分購入した場合、投資資金は日本円に換算すると100万円となります。

1年後に、株価や債券の価格が変動しなかったとしても、為替相場が1ドル=90円に変動した場合、投資資金は10万円目減りして90万円になってしまいます。

このように、為替の変動によって資産が減少するリスクが存在します。

為替ヘッジの実施

このリスクを回避するために、あらかじめ「1年後に1ドル=105円で交換する」という約束をしておくことができます。

この場合、為替相場が円高に進んでも、資産は目減りせずに済むため、為替ヘッジの効果を実感できます。

注意点

為替ヘッジを行うことで全ての為替リスクをゼロにできるわけではありません。

また、為替ヘッジにはコストがかかるため、ヘッジのコストが投資のリターンを上回る場合、損失を招く可能性もあります。

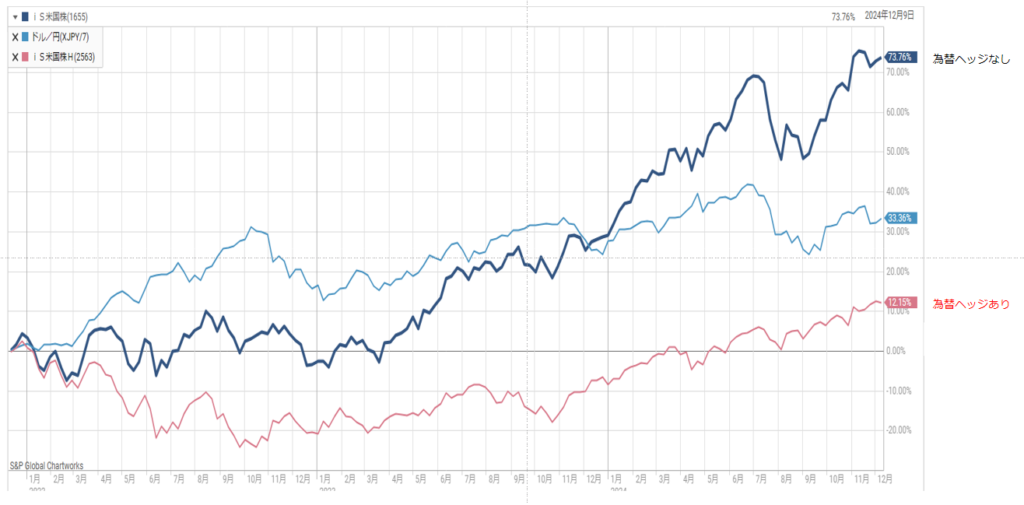

iシェアーズS&P500 米国株 ETFの比較分析

iシェアーズS&P500 米国株 ETF(1655)、iシェアーズS&P500 米国株 ETF 米国株 ETF(為替ヘッジあり)(2563)、ドル/円を過去3か年比較したグラフです。

為替ヘッジなし(1655)に対して、為替ヘッジあり(2563)が低くなっています。

これは、為替ヘッジにかかるコストのためと思われます。

(出典)日経スマートチャートプラス

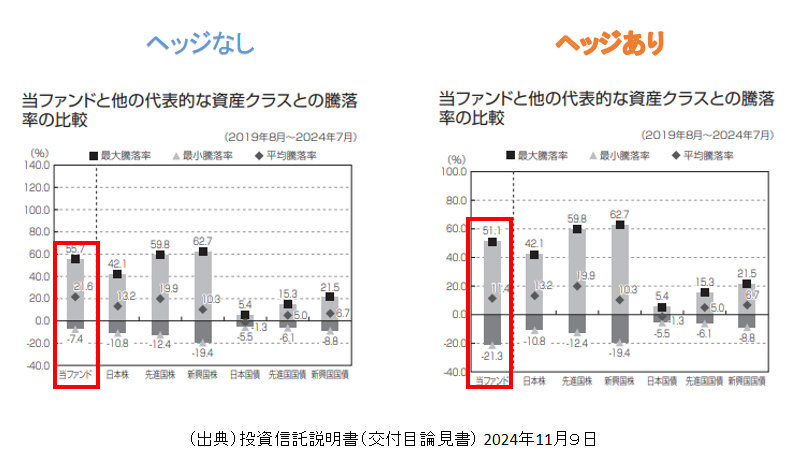

目論見を確認すると、騰落率の上・下とも、ヘッジがない場合の方が、良いリターンを示しています。

| ヘッジなし | ヘッジあり | |

|---|---|---|

| 最大値 | 55.7 | 51.1 |

| 最小値 | -7.4 | -21.3 |

| 平均値 | 21.6 | 11.4 |

どこの証券会社がいい

ネット証券は、実店舗がない分、店舗を抱える証券会社と比べて、「手数料」などのコストが小さいため、おススメです。

ランキング比較から満足度が高い、SBI証券、楽天証券がおススメです。

1位 SBI証券

2位 楽天証券

3位 auカブコム証券

(出典)マイベスト

1位 SBI証券、楽天証券

3位 マネックス証券

(出典)オリコン顧客満足度ランキング

私は、VポイントがたまりやすいSBI証券を活用しています。

どちらの証券会社もクレジットカードを利用して定期積立によるポイント取得と、投資信託を保有することでポイントを取得することができるので、おススメです。

クレカによるポイント

クレジットカードを利用して定期的に積立ができるます。

積立額によって、ポイントがもらえます。

| SBI証券 | 楽天証券 | |

|---|---|---|

| 対応カード | 三井住友カード( NL )Olive | 楽天カード |

| 還元率 | ・標準カード:0%~0.5% ・ゴールドカード:0%~1% ・プレミアムカード:0%~3% | ・楽天カード:0.5% ・楽天ゴールドカード:0.75% ・楽天プレミアムカード:1.0% |

| 月間上限額 | 10万円 | 10万円楽天キャッシュ併用で15万円 |

| 選択できるポイント | Vポイント Pontaポイント dポイント PayPayポイント JALマイル | 楽天ポイン |

*SBI証券は、年間カード利用額によりポイント付与率が変わります。

(具体例)

毎月10万円クレジットカードで「eMAXIS Slim米国株式(S&P500)」を1年間購入した場合

10万円×12か月×0.5%=6000ポイント/年間

(三井住友カード(NL))0.5%(年間カード利用額が10万円以上)

*注 年間カード利用額には、投資信託積立額は含まれません。

また、年間カード利用額によりポイント付与率が変わるため、注意が必要です。

毎月10万円クレジットカードで「eMAXIS Slim米国株式(S&P500))」を1年間購入した場合

10万円×12か月×0.5%=6000ポイント/年間

(楽天カード)0.5%

*注 代行手数料が年率0.4%(税込)以上のファンドは1%

投信保有ポイントサービス

投資信託を保有することにより、銘柄や保有金額に応じたポイントがもらえます。

| 証券会社 | SBI証券 | 楽天証券 |

|---|---|---|

| サービス名 | 投資マイレージ | 投信残高ポイントプログラム |

| 最大ポイント還元率 | 0.25% | 0.053% |

| 選択できるポイント | Vポイント Pontaポイント dポイント PayPayポイント JALマイル | 楽天ポイン |

| eMAXIS Slim 米国株式(S&P500) | 0.0326% | 対象外 |

| SBI・V・S&P500 インデックス・ファンド | 0.022% | 対象外 |

| 楽天・S&P500 インデックス・ファンド | 取扱いなし | 0.028% |

(具体例)

eMAXIS Slim 米国株式(S&P500) 0.0326%/年

120万円の残高がある場合

120万×0.0326%=391ポイント(年額) 391ポイント÷12か月=32ポイント(月額)

SBI・V・S&P500インデックス・ファンド 0.022%/年

120万円の残高がある場合

120万×0.022%=264ポイント(年額) 264ポイント÷12か月=22ポイント(月額)

楽天・S&P500インデックス・ファンド 0.028%/年

120万円の残高がある場合

120万×0.028%=336ポイント(年額) 336円÷12か月=28ポイント(月額)

楽天証券の「投資残高プログラム」の対象銘柄は6銘柄 で楽天ブランドの投資信託に限られています。

SBI証券の方が、投信保有ポイントサービスでは、ポイント率がよいように思いますが、どちらのポイント率も低いため、例に挙げた投資信託に投資する場合は、あまり気にする必要はないと思います。

SBI証券無料情報

- 東洋経済新報社「会社四季報」が見れます。

- 投資メディアで豊富なレポートが無料で読めます。

- 「日経CNBC市況オンラインセミナー」が無料で見れます。

- IPO(新規公開株)に外れるとIPOチャレンジポインが加算。IPOチャレンジポイン使用でIPOが当たりやすくなります。

楽天証券無料情報

- 東洋経済新報社「会社四季報」が見れます。

- 日経テレコンが利用でき、日本経済新聞などのニュースが読めます。

- 「楽天Kobo」でマネー本が無料で読めます。

- トウシル(楽天証券が運営する投資メディア)でさまざまなお金に関する情報を入手可能です。

- オンラインセミナーで初心者向けの投資セミナーや企業のIR説明会の情報を入手可能です。

楽天証券・SBI証券比較まとめ

- 楽天経済圏(SPU)を利用している人

- 楽天ポイントを貯めたい・使いたい人

- Vポイント、Pontaポイント、dポイント、JALマイルを貯めたい人、使いたい人 、また、ポイント還元率を高めたい人

- 投資信託保有によるポイント還元をより受けたい人

投資情報が充実しているのは楽天証券です。

本来は有料の会社四季報や日本経済新聞に加え、楽天Koboを利用して無料のマネー本を読むことができます。

マネー本は月替わりで、NISA・iDeCoの口座開設でさらに読める冊数が増えます。

その他の無料情報

まとめ

S&P500への投資は長期的な資産形成に有効な手段です。

分散投資と低コスト商品を活用し、自分に合った運用をはじめましょう。

- ・米国の代表的な500社の株価指数であり、分散性が高い。

- ・ダウ平均やNASDAQと比較して広範囲の企業をカバー。

- ・ウォーレン・バフェット氏も推奨する投資対象。

- ・S&P500に連動するインデックスファンド「SBI・V・S&P500」に投資した場合、3年のリターン率は、79.83%です。

- 年平均21.6%です。

- ・ウォーレン・バフェット氏も勧めるヴァンガード社のSBI・V・S&P500。

- または、純資産総額が大きいeMAXIS Slim 米国株式(S&P500)がおすすめ。